TRANSPARENCIA

-

Tarifas y Comisiones

Tipo Descripción

Tarifas y Comisiones de Banco Bancrea, S.A., Institución de Banca Multiple. -

CONDUSEF

Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF)

Teléfonos: 800 999 80 80 y 55 5340 0999

Página: http://www.condusef.gob.mx -

Unidad Especializada de Atención a Usuarios (UNE)

Para consultas, reclamaciones y aclaraciones contáctenos por alguna de las siguientes opciones:

-

En alguna de nuestras sucursales de Banco Bancrea o vía telefónica al número 8147397100 ext 7147.

o De lunes a viernes en un horario de 09:00 a 16:00 horas. - O Bien, al correo electrónico Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.

Será necesario proporcionar una carta firmada, identificación oficial vigente y evidencia del reclamo, en caso de contar con ella.

La carta deberá cumplir con los siguientes requisitos:

- Sera dirigida al Titular de UNE o Encargado Regional.

- Especificar si es Reclamación, Consulta o Aclaración.

- Nombre completo del Titular de la Cuenta.

- Número de cuenta correspondiente al cliente.

- Fecha y lugar de los hechos.

- Una amplia narración de los hechos ocurridos.

- Firma del titular de la cuenta o su representante legal.

Avenida Jimenez 465, Piso 8, Col. Centro, C.P. 66230, San Pedro Garza García, Nuevo León. -

En alguna de nuestras sucursales de Banco Bancrea o vía telefónica al número 8147397100 ext 7147.

-

1. ¿Qué es el IPAB?

El Instituto para la Protección al Ahorro Bancario (IPAB) es un organismo descentralizado de la Administración Pública Federal, con personalidad jurídica y patrimonio propios creado por la Ley de Protección al Ahorro Bancario, encargado de administrar el sistema de protección al ahorro bancario, a favor de las personas que realicen cualquiera de las operaciones garantizadas en términos y con las limitantes determinadas por la Ley de Protección al Ahorro Bancario.

Adicionalmente, el IPAB garantiza los depósitos bancarios de los pequeños y medianos ahorradores, y resuelve al menor costo posible bancos con problemas de solvencia, contribuyendo a la estabilidad del sistema bancario y a la salvaguarda del sistema nacional de pagos.

2. ¿Cómo se otorga y cuánto me cuesta la garantía ofrecida por el IPAB?

La garantía ofrecida por el IPAB (también conocida como seguro de depósitos) se otorga por ley, a favor de las personas que celebran operaciones bancarias que se consideran garantizadas en términos de la Ley de Protección al Ahorro Bancario. Esta garantía no tiene costo alguno para dichas personas.

3. ¿Qué operaciones se encuentran garantizadas por el IPAB?

Las obligaciones garantizadas por el IPAB son los créditos y préstamos a cargo del banco, los depósitos bancarios de dinero a la vista, retirables en días preestablecidos, de ahorro y a plazo o con previo aviso, a que se refieren las fracciones I y II del artículo 46 de la Ley de Instituciones de Crédito.

Dentro de las operaciones protegidas por la garantía del IPAB se encuentran, entre otras, las siguientes: cuentas de cheques, pagarés con rendimiento liquidable al vencimiento (siempre y cuando no sean emitidos al portador ni hayan sido negociados), cuentas de ahorro, certificados de depósito, así como los saldos que, en su caso, existan a favor de los clientes del banco derivados de tarjetas de débito.

4. ¿Cuál es el monto máximo que se encuentra garantizado por el IPAB?

El IPAB garantiza el pago de hasta el equivalente en moneda nacional a 400,000 unidades de inversión (UDI's) por persona, física o moral, cualquiera que sea el número y clase de las obligaciones garantizadas a favor del ahorrador y a cargo de un mismo banco.

Considerando que el límite de protección de las operaciones garantizadas está determinado en ley, dicho límite no puede ser ampliado por voluntad del banco o del ahorrador.

5. ¿Los rendimientos (intereses) se encuentran garantizados por el IPAB?

Sí, el IPAB garantiza el pago tanto del principal como de los accesorios de aquellas operaciones consideradas como obligaciones garantizadas en términos de la Ley de Protección al Ahorro Bancario hasta el límite de 400,000 UDI´s.

6. ¿Qué operaciones no se encuentran garantizadas por el IPAB?

El IPAB no garantiza las operaciones siguientes:

Las distintas a créditos, préstamos y depósitos bancarios, aunque sean ofrecidas o promovidas en las sucursales bancarias, tales como:

Las operaciones que correspondan a "mesa de dinero", y Las obligaciones subordinadas.

Las operaciones, aún cuando éstas sean ofrecidas o promovidas en las sucursales bancarias, realizadas con:

Sociedades de inversión; Aseguradoras; Entidades de ahorro y crédito popular como las cajas de ahorro; Casas de bolsa, Banca de de sarrolldesarrollo, tales como Banjército, Bansefi, Banobras y Nafin.

Las obligaciones o depósitos a favor de:

Entidades financieras, nacionales o extranjeras; Sociedades que forman parte del grupo financiero al cual, en su caso, pertenece el banco, Accionistas, miembros del consejo de administración y funcionarios de los dos primeros niveles jerárquicos de la institución, apoderados generales con facultades administrativas y gerentes generales.

Las obligaciones a cargo del banco que estén documentadas en títulos negociables, así como los títulos emitidos al portador;

Las operaciones que no se hayan celebrado conforme a derecho, es decir, aquéllas que no se hayan sujetado a las disposiciones legales, reglamentarias y administrativas, así como a las sanas prácticas y usos bancarios

Las operaciones relacionadas con actos u operaciones ilícitas que se ubiquen en los supuestos del artículo 400 Bis del Código Penal FederFederal (conocido comúnmente como lavado de dinero).

7. ¿Qué entidades financieras realizan operaciones garantizadas por el IPAB?

Todos los bancos comerciales (instituciones de banca múltiple) constituidos conforme a las leyes mexicanas.

8. ¿Qué pasa con las operaciones que no están protegidas?

El IPAB no cubre el monto de las mismas, no obstante, en caso de que la institución entre en estado de disolución o quiebra, los titulares de dichas operaciones conservan sus derechos frente al banco (institución de banca múltiple) y pueden reclamar a éste la cantidad depositada de acuerdo a lo previsto en los contratos o títulos en los cuales se documente la operación correspondiente, y ejercer las acciones que conforme a la legislación aplicable les correspondan.

9. ¿Qué pasa con las operaciones que exceden el límite de las 400,000 UDI ´s?

El IPAB no cubre el monto que rebase el equivalente a 400,000 UDI ´s de las operaciones garantizadas, pero los titulares de dichas operaciones conservan sus derechos para ejercerlos, en su caso, para reclamar al banco (institución de banca múltiple) el pago del saldo no cubierto por el IPAB, en términos de la Ley de Instituciones de Crédito.

10. ¿Mi banco tiene la obligación de informarme si el producto que me ofrece está garantizado por el IPAB?

Sí, los bancos (instituciones de banca múltiple) tienen la obligación de informar a sus clientes sobre el tipo y monto de las operaciones garantizadas por el IPAB, de conformidad con el artículo 6 de la Ley de Protección al Ahorro Bancario.

11. ¿Cómo garantiza el IPAB mis recursos si tengo varias cuentas u operaciones en un mismo banco?

Cuando una misma persona tiene más de una cuenta u operación en un mismo banco, se suman los saldos de éstas y el monto total es aquél que se toma como base para efecto de determinar el importe a cubrir, el cual en todos los casos se encontrará limitado a 400,000 UDI's, de conformidad con la Ley de Protección al Ahorro Bancario. El IPAB únicamente pagará el monto garantizado, dividiéndolo proporcionalmente, entre el número de cuentas, quedando el excedente de dicho límite fuera de la cobertura del IPAB.

12. ¿Cómo garantiza el IPAB mis recursos si tengo varias cuentas u operaciones en diferentes bancos?

El IPAB pagará las obligaciones garantizadas hasta por un monto de 400,000 UDI ´s por cada uno de los bancos (instituciones de banca múltiple) de manera independiente.

13. ¿Qué sucede si tengo mis recursos en dos bancos diferentes y éstos se fusionan?

En caso de que dos bancos se fusionen para formar uno solo, el límite de cobertura (400,000 UDI's) se aplicará sumando el monto total de los recursos que tenía en las dos instituciones ahora fusionadas y, en caso de que el resultado exceda dicho límite, el monto excedente no estará garantizado por el IPAB.

14. ¿Cómo funciona la garantía del IPAB cuando soy cotitular de una cuenta con más de un titular (cuenta colectiva)?

Tratándose de cuentas en las que cualquiera de los titulares o cotitulares puede disponer indistintamente del saldo de la propia cuenta (cuentas solidarias), el IPAB pagará la obligación garantizada hasta por un monto que no exceda del límite de cobertura (400,000 UDI's), a la persona que esté identificada o registrada en los sistemas del banco como primer titular o primer cotitular.

Tratándose de cuentas en las que es indispensable la firma de todos los titulares o cotitulares para efectuar retiros, cancelaciones o, en su caso, modificaciones a la propia cuenta (cuentas mancomunadas), el IPAB pagará a dichos titulares o cotitulares el monto en proporción al porcentaje establecido expresamente y por escrito por los titulares o cotitulares en la propia cuenta o, en su defecto, conforme a la información relativa que el banco mantenga en sus sistemas. En el supuesto de que no se haya establecido tal porcentaje, se dividirá el saldo de la cuenta en tantas partes iguales como titulares o cotitulares existan.

El saldo se dividirá conforme a los porcentajes específicos correspondientes a cada uno de los cotitulares establecidos en el contrato. Si este porcentaje no fue establecido, entonces se dividirá en partes iguales entre el número de cotitulares que existan.

15. ¿La muerte de algún cotitular afecta la garantía que otorga el IPAB para las cuentas colectivas?

No. Tratándose de una cuenta solidaria, en el supuesto de que fallezca la persona que esté identificada o registrada en los sistemas del banco como primer titular o primer cotitular, el IPAB pagará el saldo de la obligación garantizada derivada de dicha cuenta, sin que exceda del límite de cobertura (400,000 UDI's), al titular o cotitular que presente la solicitud de pago correspondiente.

Por lo que respecta a las cuentas mancomunadas, en caso de fallecimiento de uno de los titulares o cotitulares, el IPAB determinará, conforme al párrafo siguiente, el monto que corresponde a cada uno de los beneficiarios del titular o cotitular fallecido que con tal carácter hayan sido designados en la propia cuenta.

Del monto que tenía derecho a recibir el titular o cotitular fallecido, el IPAB determinará el monto que corresponda a cada uno de sus beneficiarios en la cuenta mancomunada, para lo cual el Instituto dividirá entre el número total de beneficiarios el saldo de la cuenta que le correspondería al titular o cotitular fallecido, conforme al porcentaje establecido expresamente y por escrito por él o, en su defecto, conforme a la información con la que cuente el banco. En caso de que el titular o cotitular fallecido no hubiere establecido un porcentaje para cada uno de los beneficiarios, el saldo que le corresponde de la cuenta se dividirá en tantas partes iguales como beneficiarios existan.

16. En caso de liquidación o quiebra del banco donde tengo mi cuenta u operación, ¿Cómo se calculará el monto que recibiré por parte del IPAB?

El monto se calculará tomando en cuenta el principal y accesorios de las obligaciones garantizadas, realizándose al efecto la conversión a UDI's en la fecha en que se publique la resolución relativa a la liquidación o quiebra del banco. El pago de las obligaciones garantizadas se realizará en moneda nacional, para lo cual, convertirá el monto de UDI's a pesos mexicanos, utilizando el valor vigente de la citada UDI en la fecha en que el Instituto realice el pago.

17. ¿El IPAB garantiza los depósitos en monedas extranjeras?

Sí. Para determinar el valor en UDI's de las cuentas denominadas en dólares de los Estados Unidos de América, se calculará su equivalencia en moneda nacional con base en el tipo de cambio publicado por el Banco de México en el Diario Oficial de la Federación, el día hábil bancario anterior a la fecha en que se publique la resolución relativa a la liquidación o quiebra del banco.

La equivalencia en otras divisas será calculada por el Banco de México a solicitud del IPAB, atendiendo a la cotización que rija para tales monedas contra el dólar de los Estados Unidos de América en los mercados internacionales, a la fecha en que se publique la resolución relativa a la liquidación o quiebra del banco.

18. ¿El IPAB protege los depósitos de personas que no residen en México?

Sí, siempre y cuando dichos depósitos se encuentren en bancos (instituciones de banca múltiple) constituidos conforme a las leyes mexicanas, de tal forma que el lugar de residencia del depositante no afecta la garantía otorgada por el IPAB.

19. ¿El IPAB garantiza las cuentas empresariales y las personales de forma conjunta o separada?

Los depósitos protegidos en cuentas empresariales a nombre de una persona moral se aseguran de forma separada e independiente a los depósitos protegidos en cuentas cuyos titulares sean socios de la empresa (personas físicas).

20. ¿Puedo acudir al IPAB en caso de requerir alguna consulta de información o reclamación relacionada con los servicios financieros prestados por los bancos?

El IPAB no es la autoridad indicada para atender este tipo de consultas o reclamaciones. Los usuarios de los servicios que prestan los bancos en general y los usuarios de servicios financieros, pueden acudir a la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef) la cual tiene como finalidad promover, asesorar, proteger y defender los derechos e intereses de los usuarios frente a las diversas instituciones financieras, entre ellas los bancos, así como arbitrar sus diferencias de manera imparcial, y proveer a la equidad en las relaciones entre éstos.

Instituciones de Banca Múltiple Autoridades Financieras

21. ¿Dónde se encuentran ubicadas las oficinas del IPAB?

El IPAB únicamente cuenta con oficinas en la Ciudad de México, cuyo domicilio es el ubicado en la calle de Varsovia número 19, Colonia Juárez, Código Postal 06600, Delegación Cuauhtémoc, Distrito Federal. Tel.: 52095500 ext. 3045 y 3046

22. ¿Qué sucede si el banco en donde tengo mi cuenta u operación es cerrado y liquidado?

El IPAB establecerá los mecanismos que sean necesarios para que los ahorradores recuperen rápidamente su dinero y puedan seguir cubriendo sus necesidades diarias.

23. En caso de que un banco sea cerrado y liquidado, ¿Quién es el encargado de administrar el banco?

El IPAB fungirá como liquidador del banco y le corresponderá la administración de éste. Además, previo al cierre del banco, el IPAB tendrá que determinar las operaciones para liquidar y solucionar al menor costo posible la problemática del banco.

24. ¿Qué operaciones para liquidar un banco puede determinar el IPAB?

El IPAB puede determinar las siguientes operaciones para liquidar un banco: Pago de Obligaciones Garantizadas. Transferencia de activos y pasivos del banco en liquidación a un banco en operación. Transferencia de activos y pasivos del banco en liquidación a un banco operado por el propio IPAB (conocido como Banco Puente).

25. Si el IPAB determina pagar las operaciones o cuentas garantizadas ¿Cuál es el procedimiento y el plazo para recibir el pago?

El IPAB publicará el procedimiento de pago, dentro de los cinco días hábiles siguientes a la fecha en la que tome posesión del cargo de liquidador, según sea el caso, y realizará el pago de las operaciones o cuentas garantizadas dentro de los noventa días siguientes a la fecha de publicación de dicho procedimiento.

26. ¿Qué sucede con las operaciones o cuentas garantizadas que sean transferidas del banco en liquidación a un banco en operación o a un banco operado por el IPAB?

El banco en operación o el banco operado por el IPAB respetará, hasta su vencimiento, los términos y condiciones pactados entre el banco en liquidación y los titulares de las operaciones o cuentas que hayan sido transferidas, por lo que no podrá cobrar comisiones distintas, ni modificar los intereses pactados originalmente. -

Personas Empresas - Cuenta Soy Bancrea

- Soy Bancrea Digital

- Cuenta Soy Bancrea Patrimonial

- Cuenta Básica Bancrea para Público en General

- Cuenta Básica Bancrea de Nómina

- Pagaré Bancrea

- Cede Bancrea

- Cuenta Soy Bancrea

- Cuenta Soy Bancrea Empresarial

- Pagaré Bancrea

- Cede Bancrea

- Soy Bancrea Dólares

-

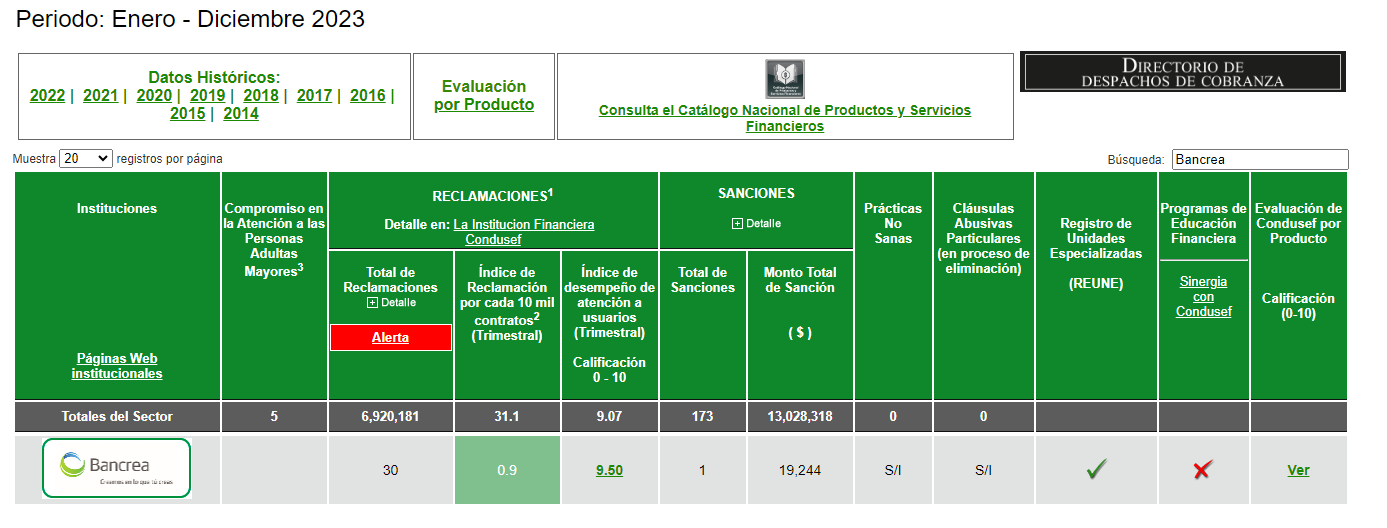

Buró de Entidades Financieras

La administración y transparencia en la información es fundamental en nuestra operación Es una herramienta de consulta y difusión con la que podrás conocer los productos que ofrecen las entidades financieras, sus comisiones y tasas, las reclamaciones de los usuarios, las prácticas no sanas en que incurren, las sanciones administrativas que les han impuesto, las cláusulas abusivas de sus contratos y otra información que resulte relevante para informarte sobre su desempeño.

Con el Buró de Entidades Financieras, se logrará saber quién es quién en bancos, seguros, sociedades financieras de objeto múltiple, cajas de ahorro, afores, entre otras entidades.

Con ello, podrás comparar y evaluar a las entidades financieras, sus productos y servicios y tendrás mayores elementos para elegir lo que más te convenga.

Esta información te será útil para elegir un producto financiero y también para conocer y usar mejor los que ya tienes.

Este Buró de Entidades Financieras, es una herramienta que puede contribuir al crecimiento económico del país, al promover la competencia entre las instituciones financieras; que impulsará la transparencia al revelar información a los usuarios sobre el desempeño de éstas y los productos que ofrecen y que va a facilitar un manejo responsable de los productos y servicios financieros al conocer a detalle sus características.

Lo anterior, podrá derivar en un mayor bienestar social, porque al conjuntar en un solo espacio tan diversa información del sistema financiero, el usuario tendrá más elementos para optimizar su presupuesto, para mejorar sus finanzas personales, para utilizar correctamente los créditos que fortalecerán su economía y obtener los seguros que la protejan, entre otros aspectos.

El Buró de Entidades Financieras contiene información de Banco Bancrea S.A. IBM, sobre las características de nuestros productos y nuestro desempeño frente a los Usuarios en la prestación de servicios.

La información contenida en esta página corresponde exclusivamente a BANCREA. Si usted desea conocer información de todo el sector financiero consulte https://www.buro.gob.mx